新NISAについて、2024年から何が変わるのか、気になっていませんか?この記事では、改正点をピックアップし、どんなメリットがあるのかを楽しく、そしてわかりやすくご紹介します。新NISAって聞くと、なんだか難しそう…と思うかもしれませんが、心配無用!投資の世界が初めての人でも、この記事を読めば新NISAの魅力がきっと伝わるはず。2024年の改正で、私たちの投資ライフはどう変わるのか、一緒に見ていきましょう。

新NISAおすすめ比較!口座開設で失敗しない証券会社の選び方

新NISAとは?2024年改正のポイントをわかりやすく解説

新NISAは2024年改正によって大きく変わります。具体的な変更点を見ていきましょう。年間投資枠が拡大し、非課税保有期間が無期限となります。口座開設期間も恒久化し、非課税保有限度額が拡大、再利用可能になりました。さらに、年間投資上限額も拡大し、つみたて投資枠と成長投資枠の併用が可能になりました。これにより、新NISAは柔軟性が増し、税制メリットをより多く受けられる制度となります。詳しいポイントを解説します。

新NISAの基本:仕組みとは?

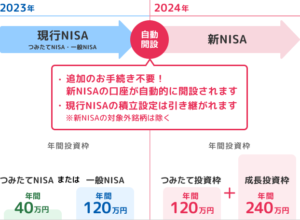

新NISAを始めるには、旧NISA同様、NISA専用口座を開設する必要があります。旧NISA口座を保有している方は、手続きをしなくても2024年に自動的に新NISA口座が開設されています。詳しくは旧NISAの口座を開設している金融機関に確認してください。新NISAの口座開設については、「新NISAの口座開設手続きは?口座変更や申し込みタイミングについても解説」の記事も併せてご覧ください。

2024年改正で何が変わる?新NISAのポイント

2024年に改正された新NISAでは、非課税期間が無期限化され、口座開設期間も恒久化されました。さらに、投資上限額も大幅にアップしたため、より長期的で柔軟な運用が可能になります。新NISAのポイントを押さえて、将来の資産形成に活用しましょう。

投資の対象となる商品は?

新NISAではつみたて投資枠と成長投資枠の併用が可能になり、投資の対象となる商品は多岐にわたります。株式や投資信託、債券、REITなど、幅広い金融商品が対象となります。これにより、投資家は自分のリスク許容度や投資目的に合わせて、多彩な商品を選択することができます。また、旧NISAと比べて柔軟性が高まったため、より効果的な資産運用が可能となります。

新NISAでお得に投資できる金額と期間

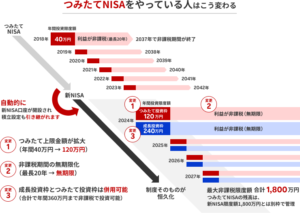

新NISAの移行によって、利用者が得られるメリットは大きく分けて2つあります。まず、老後資金準備が可能になります。非課税保有限度額が1,800万円に拡大されたため、十分な老後資金準備が可能となります。例えば、35歳から65歳までの30年間、毎月5万円を投資すると、年率3%の投資利回りが実現できた場合、65歳時点の投資資産額は約2,914万円になります。また、柔軟な運用が可能になりました。非課税保有期間や口座開設期間が無期限化されたため、生涯を通して非課税で投資ができます。つみたて投資枠と成長投資枠が併用できるため、投資の自由度が格段に上がりました。新NISAでお得に投資できる金額と期間について、詳しく解説していきます。

新NISAのメリット・デメリットをわかりやすく

新NISAの移行によって利用者が得られるメリットは、大きく分けると「十分な老後資金準備が可能になったこと」と「柔軟な運用が可能になったこと」の2つです。非課税保有限度額が1,800万円に拡大されたことで、老後資金準備がより容易になりました。また、非課税保有期間や口座開設期間が無期限化・恒久化されたため、生涯を通して非課税で投資が可能になり、投資の自由度が格段に上がりました。つみたて投資枠と成長投資枠が併用できるため、運用の柔軟性も向上しました。新NISAのメリットは老後資金準備と運用の柔軟性の向上にあります。

新NISAの始め方

新NISAを始めるには、旧NISA同様、NISA専用口座を開設する必要があります。旧NISA口座を保有している方は、手続きをしなくても2024年に自動的に新NISA口座が開設されています。詳しくは旧NISAの口座を開設している金融機関に確認してください。新NISAの口座開設については、「新NISAの口座開設手続きは?口座変更や申し込みタイミングについても解説」の記事も併せてご覧ください。

新NISA口座の開設方法

新NISAを始めるには、旧NISA同様、NISA専用口座を開設する必要があります。旧NISA口座を保有している方は、手続きをしなくても2024年に自動的に新NISA口座が開設されています。詳しくは旧NISAの口座を開設している金融機関に確認してください。新NISAの口座開設については、「新NISAの口座開設手続きは?口座変更や申し込みタイミングについても解説」の記事も併せてご覧ください。

つみたてNISA・一般NISAからの移行方法

新NISAに移行したことで、年間投資枠・非課税保有限度額が拡大するほか、非課税保有期間や口座開設期間が無期限化・恒久化するなどさまざまな変更があります。つみたてNISAと一般NISAからの移行方法については、各金融機関の案内を参考にすると良いでしょう。新NISAにはつみたて投資枠と成長投資枠があり、それぞれの投資枠の特徴やメリットを理解して、移行方法を検討しましょう。新NISAの制度変更により、投資家にとってより柔軟な運用が可能になりました。これからの投資戦略に合わせて、新NISAへの移行を検討してみてはいかがでしょうか。

留意点:新NISAを始める前に知っておくべきこと

新NISAを始めるには、旧NISA同様、NISA専用口座を開設する必要があります。旧NISA口座を保有している方は、2024年に自動的に新NISA口座が開設されます。新NISAの口座開設については、手続きや申し込みタイミングについても解説されています。詳細は金融機関に確認してください。新NISAを始める前には、口座開設の手続きやタイミングについてしっかり理解しておきましょう。

新NISAの運用戦略

新NISAの移行によって、利用者が得られるメリットは、大きく分けて「十分な老後資金準備が可能になったこと」と「柔軟な運用が可能になったこと」の2つです。非課税保有限度額が1,800万円に拡大されたことで、老後資金準備が可能になります。例えば、35歳から65歳までの30年間、毎月5万円を投資すると、65歳時点の投資資産額は約2,914万円になります。また、非課税保有期間や口座開設期間が無期限化されたため、生涯を通して非課税で投資が可能になり、投資の自由度が格段に上がりました。つみたて投資枠と成長投資枠が併用できるため、運用の柔軟性も向上しました。新NISAの運用戦略について、これらのメリットを活かした運用方法についても考えてみましょう。

投資できる商品の選び方

新NISAではつみたて投資枠と成長投資枠の併用が可能になりました。つみたてNISAと一般NISAを選ぶ必要もなく、柔軟に投資が行えます。投資商品の選び方については、自分の投資目標やリスク許容度に合った商品を選ぶことが重要です。具体的な商品選びのポイントや注意点を押さえながら、自分に合った投資商品を選ぶことが大切です。

新NISAの成長投資枠とつみたて投資枠の活用法

「つみたて投資枠」とは、旧制度のつみたてNISAを引き継いだ枠になります。つみたて投資枠では、長期の積立・分散投資に適した一定の投資信託に投資することができ、対象商品はつみたてNISAと同じです。一方、「成長投資枠」は、旧制度の一般NISAを引き継いだ枠で、上場株式や投資信託(ETTやREITを含む)等に投資ができます。ただし、一般NISAよりも対象商品は制限されます。このように、新NISAの成長投資枠とつみたて投資枠は、それぞれ異なる特徴を持ち、投資家は自身の投資目的やリスク許容度に合わせて活用することが重要です。詳細は各枠の特性を理解し、自身の投資スタイルに合った枠を選択することが大切です。

新NISAを最大限活用するコツ

新NISAを最大限活用するコツを知ることで、利用者はさらにメリットを享受することができます。まず、新NISAは非課税保有限度額が1,800万円に拡大されたことで、老後資金準備が可能になります。例えば、35歳から65歳までの30年間、毎月5万円を投資すると、65歳時点の投資資産額は約2,914万円になります。この金額が全ての方にとって十分な老後資金とは言えませんが、少なくとも老後2,000万円問題は十分にクリアできます。また、新NISAでは非課税保有期間や口座開設期間が無期限化・恒久化されたため、生涯を通して非課税で投資ができるようになりました。つみたて投資枠と成長投資枠が併用できるため、投資の自由度が格段に上がりました。つまり、新NISAを最大限活用するコツは、非課税保有限度額を活かし、柔軟な運用を行うことです。

新NISA口座を提供する金融機関の比較

新NISA口座を提供する金融機関の比較について、新NISAは旧NISAとは異なり、別の金融機関でも開設可能です。ただし、旧NISAを利用している場合、事前に手続きをしていない限り、その金融機関で新NISA口座が開設されてしまうため、新NISAの口座変更手続きが必要です。金融機関の変更は旧NISA同様、1年ごとに行うことができます。新NISA口座を提供する金融機関を比較する際には、手数料やサービス内容、投資信託の取り扱いなどを検討することが重要です。さまざまな金融機関の情報を比較し、自分のニーズに合った新NISA口座を選ぶことが大切です。

新NISA口座各社の推しポイント

新NISAは投資未経験者にとって、新たに投資を始める大きなチャンスといえるほど素晴らしい制度です。基本の姿勢を忘れずに取り組みましょう。自由度が高いということはそれだけ選択肢が増え、考えなければならないことも増えるという見方もできます。極端な話、非課税投資枠で240万円を株式1銘柄に一括投資することも可能であり、制度を利用したからといって必ずしも手堅い運用ができるとは限りません。利益が出て初めて非課税メリットが得られるというのは旧NISAと同じですので、その点は十分に注意しましょう。投資の目的や目標額を設定する、長期で投資を継続するために毎月無理のない金額で投資をするなど、資産運用の大原則がより大切になります。新NISA口座各社の推しポイントについては、さらに掘り下げています。

【2024年】新NISAおすすめ口座5選

新NISAでは口座開設期間が恒久化し、いつから始めても非課税保有限度額まで投資ができるようになります。これまでの旧NISAでは、口座開設や投資開始時期が遅れるとNISAの恩恵を受けられなくなる可能性がありましたが、新NISAではそのような期限がなくなります。つみたてNISAは2042年まで、一般NISAは2023年までという制限がなくなり、投資を始めるタイミングに制約がなくなりました。口座開設期間の恒久化により、投資を始めるタイミングについてのストレスが軽減され、投資を始める際の柔軟性が増しました。新NISAの口座開設期間の恒久化により、投資を始める際の制約がなくなり、投資を始めるタイミングについてのストレスが軽減されました。

SBI証券と楽天証券の新NISAを徹底比較

新NISAの移行によって利用者が得られるメリットは、大きく分けると「十分な老後資金準備が可能になったこと」と「柔軟な運用が可能になったこと」の2つです。老後資金準備が可能になったことは、非課税保有限度額が1,800万円に拡大されたことで、35歳から65歳までの30年間、毎月5万円、合計1,800万円を投資して、年率3%の投資利回りが実現できたと仮定すると、65歳時点の投資資産額は約2,914万円になります。柔軟な運用が可能になったことは、非課税保有期間や口座開設期間が無期限化・恒久化されたため、生涯を通して非課税で投資ができる点やつみたて投資枠と成長投資枠が併用できるため、投資の自由度が格段に上がった点が挙げられます。

新NISAに関するよくある質問と解答

新NISAは投資未経験者にとって、新たに投資を始める大きなチャンスといえるほど素晴らしい制度です。基本の姿勢を忘れずに取り組みましょう。投資の自由度が高くなったため、基本的には制度移行によるデメリットはないと言えます。ただし、選択肢が増え、考えなければならないことも増えるという見方もできます。利益が出て初めて非課税メリットが得られるというのは旧NISAと同じですので、その点は十分に注意しましょう。自由度が高いということはそれだけ選択肢が増え、考えなければならないことも増えるという見方もできます。極端な話、非課税投資枠で240万円を株式1銘柄に一括投資することも可能であり、制度を利用したからといって必ずしも手堅い運用ができるとは限りません。新NISAは投資未経験者にとって、新たに投資を始める大きなチャンスといえるほど素晴らしい制度です。基本の姿勢を忘れずに取り組みましょう。

新NISAってどんな制度?仕組みや始め方を初心者にもわかりやすく解説

新NISAは、旧NISA同様にNISA専用口座を開設する必要があります。旧NISA口座を保有している方は、2024年に自動的に新NISA口座が開設されます。新NISAの口座開設については、詳細は金融機関に確認してください。また、新NISAの口座開設手続きや申し込みタイミングについては別の記事で解説しています。

新NISAのデメリットはある?やさしく解説【メリットも紹介】

新NISAは老後資金準備に大きなメリットがあります。非課税保有限度額が1,800万円に拡大され、30年間の投資で約2,914万円の資産が形成可能です。また、非課税期間や口座開設期間が無期限化されたため、柔軟な運用が可能になりました。つみたて投資枠と成長投資枠の併用もでき、投資の自由度が格段に上がりました。新NISAのデメリットも含めた詳細な解説をお伝えします。

つみたてNISA・一般NISAから新NISA移行に手続きは必要?購入済み銘柄はどうなる?

新NISAを始めるには、旧NISA同様、NISA専用口座を開設する必要があります。旧NISA口座を保有している方は、2024年に自動的に新NISA口座が開設されます。新NISAの口座開設については、手続きが必要です。詳細は金融機関に確認してください。つみたてNISA・一般NISAから新NISAへの移行についても詳しくは、別の記事で解説しています。

新NISAの金融機関の変更時ルールや手続き方法を解説!メリット・デメリットも紹介

新NISAの金融機関の変更時ルールや手続き方法を解説します。利用者が得られるメリットは、大きく分けると「十分な老後資金準備が可能になったこと」と「柔軟な運用が可能になったこと」の2つです。老後資金準備が可能になった点では、非課税保有限度額が1,800万円に拡大され、投資利回りが実現できると老後の投資資産額が増えます。柔軟な運用が可能になった点では、非課税期間や口座開設期間が無期限化され、つみたて投資枠と成長投資枠が併用できるため、投資の自由度が上がります。新NISAの移行によって利用者が得られるメリットは大きいです。

コメントを残す