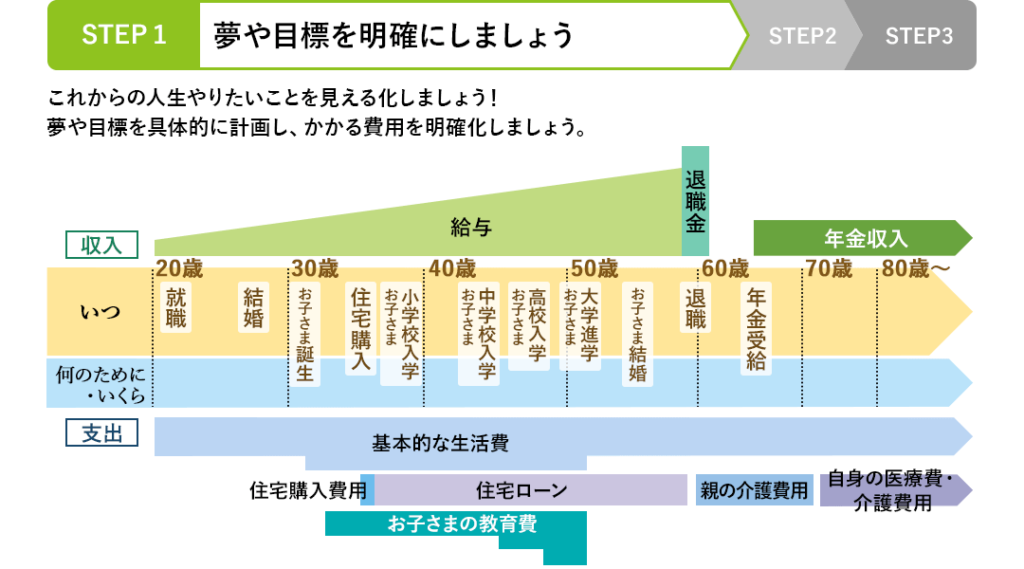

個人のバランスシートを作成することも大切です。40代にもなると年金に対して不安を感じたり、老後のことを考えるととても公的年金だけでは足りなくなってきています。10年間年金として毎年100万円を受けとりたい場合は65歳になるとき、どのくらいの資金が必要になるでしょうか、そんなことを考えていきたいと思います。

◆手取り15万円でも考えておきたい個人のバランスシート

ライフイベント表やキャッシュフロー表の作成と分析によって、今後の生活設計について検討することができますが、キャッシュフロー表では見えてこない問題点もあったりします。それは、

①金融資産と負債の把握と資産運用状況

②住宅ローンや保険内容の検討

などです。特に資産運用は、運用の方法によっては20年、30年先の老後資金が大きく違ってくるので重要となります。その資産や負債状況を一覧にした個人のバランスシートなども見ながら、家計の資産と負債のバランスや保有する金融商品の問題点など、資産の全体像を浮き彫りにする必要があります。

(1)個人のバランスシートを作成

例えば、

・資産

預貯金 400万円

株式等の有価証券 200万円

自宅マンション(時価) 2400万円

生命保険(解約返戻金) 200万円

クルマ 100万円

・負債

住宅ローン(残高) 2700万円

①企業のバランスシートと同様に、左側に資産、右側に負債と純資産を記入してみる

ポイントは資産は現在の時価で評価をする、負債はローン残高を記入することです。預貯金はできるだけ利息を含めた元利合計で記入します。

②バランスシートでは、左右の合計を同じにします。

資産合計から負債合計を差し引いた純資産を負債合計の下に記入し、その下には負債・純資産合計を記入します。左側の資産合計と右側の負債・純資産合計は同じになります。

(2)個人バランスシートを分析する際のポイント

個人バランスシートを作成することで、次のことができます。

①資産と負債のバランスがチェックできる

②時価評価をすることで、実質財産が確認できる

このケースでは、資産と負債を比較すると、マンションの評価が下がったために、住宅ローンの負債の割合が逆に大きくなり、資産状況は悪化しています。資産合計が3300万円あるにもかかわらず、負債が足を引っ張って純資産額は600万円に過ぎず、実質的には資産合計は約18.2%ということになります。住宅ローンの繰り上げ返済を実施することで、負債が資産に占める割合を減らすことができます。

◆手取り15万円でも考えてみる6つの計数の活用

教育資金や住宅資金の貯蓄計画を立てるときに、積立の様々なシミュレーションが必要になりますが、こんなとき便利に使えるのが係数です。係数を使うと、計画を立てるために必要な数字が、比較的簡単に計算できます。

例えば、住宅購入の自己資金として5年後に800万円を貯めたいとか老後生活費として、年間で100万円の資金を20年感使えるには、定年の60歳時点でどのくらい資金が必要か、などに必要額を割り出すことができます。こちらでは代表的な6つの係数をご紹介したいと思います。

○6つの係数

①終価係数

一定金額を複利運用していった場合、一定期間後にいくらになるかを示す係数

②現価係数

一定期間後に一定金額を得るためには、いくらの元本があればよいかを示す係数

③減責基金係数

一定期間後に一定金額を得るには、毎年どれくらいの積立をすればよいかを示す係数

④資本回収係数

一定金額を一定期間で取り崩していく場合、毎年どれだけの金額になるかを示す係数。毎年受け取れる年金額、あるいは毎年のローン返済額を計算する場合に使います。

⑤年金終価係数

毎年、一定金額を積み立てしていく場合、一定期間後の積立総額(元利合計)はいくらになるかを示す係数

⑥年金現価係数

一定期間、一定金額を受け取るためには、いくらの元本があればよいかを示す係数。必要な年金原資額、あるいは年間のローン返済額から借り入れ可能な金額を計算する場合に使います。

(1)終価係数

終価係数は預入れ元本を一定の利率で運用したとき、一定期間後にどのくらいの元利合計になっているかなどの複利計算に使います。

Q:例えば、元本100万円を年利率2%で複利運用すると、10年後にはいくらになっているか

A:終価係数表で、利率の2%と年数10年が交差する係数から、元利合計を求めます。(10年、2%の場合は1.219)

1,000,000円x1.219=1,219,000円

(2)現価係数

現価係数は、終価係数を求めるとは逆に、一定期間の後の目標額を達成するために必要な現在の元本を求めるときに使います。たとえば住宅購入の頭金や結婚資金などを計算するのに使います。

Q:五年後に800万円の住宅購入資金を貯めたいとき、年利率2%で運用するといまいくら預ければいいでしょうか?

A:現価係数表で、年利2%と年数の5年が交差する係数から預入資金を求めます。

8,000,000x0.906=7,248,000円

(3)減債基金係数

減債基金係数は、住宅資金の積立など、貯蓄目標を達成するために、毎年どれだけの積立金が必要かを求める際に使います。

Q:5年後に800万円の住宅資金を貯めない、年利率2%で運用すると、毎年いくらいずつ積み垂れてばよいでしょうか?

A:減債基金係数表で、年利2%と年数5年が交差する係数から積立額を求めます。

8,000,000x0.192=1,536,000円

(4)資本回収係数

資本回収係数とは、一定額の資金を、一定額ごとに均等に取り崩したときに、毎年受け取れる年金額などを求めるときに使います。

Q:1000万円を年利率2%で複利運用しながら10年間、毎年均等に年金を受け取りたい場合、受け取り金額はいくらになりますか?

A:資本回収係数表で、利率2%と年数10年が交差する係数から、毎年の年金受け取り額を求めます。

10,000,000x0.111=1,110,000円

(5)年数終価係数

年数終価係数とは、毎年一定額を定期的に積立運用したとき、一定期間後の元金合計がどれくらいになっているかを求める際に使います。

Q:毎年100万円を年利率2%の複利運用で積立たとき、10援護の元利合計はいくらになっていますか?

A:年金終価係数表で、年利2%と年数10年の交差する係数から、10年後の元利合計を求めます。

1,000,000円x10.950=10,950,000円

(6)年金現価係数

年金現価係数とは、毎年一定額の年金を受けるとためには、あらかじめいくらの資金を用意しておかなければならないかを求める際に使います。

Q:毎年100万円ずつの年金を20年間受け取りたい場合、年利率2%で複利運用すると、手元にいくらの資金が必要ですか?

A:年金現価係数表で、年利率2%と年数20年の交差する係数から、必要資金を求めます。

10,000,000x16.351=16,351,000円

*少し考えてみたいこと

公的年金で不足する毎年100万円の年金を10年間使えるようにしたい場合(年利率2%)は係数を使えば簡単に計算ができます。毎年一定の年金を受け取るための元本となりますので、年金現価係数を使います。

年金現価係数表の中の2%と、年数10年が交差する係数を使い、65歳時に必要な資金は10,000,000円となりますので、

1,000,000円x8.983=8,983,000円となります。

コメントを残す