手取り15万円でも3000万円のマイホームを買おうかと悩んでいる人もいると思います。いったい自己資金はいくら必要なのかと考えてしまいますよね。今回は手取り15万円でも住宅購入ができるプランニングを検討していきたいと思います。

◆住宅取得プラニング(購入と賃貸の比較)

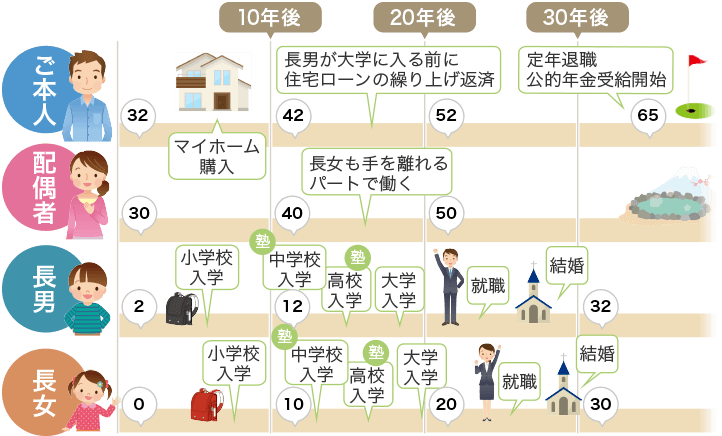

教育資金と同時に、ライフステージの家族形成期、だいたい30歳代くらいから家族成長期、40歳代にかけての大きなテーマといえば「住宅購入」ではないでしょうか。従来は、マイホーム購入を目標にする人が多かったのですが、ライフスタイルやライフプランが多様化し、必ずしも住宅取得だけがテーマではなくなってきました。

(1)住宅を購入するのか、住宅を選択するのか

住宅を持っているだけで資産価値が上がった時代は、できるだけ早く住宅を取得することに意味がありました。インフレと年々アップする年収がその後押しをしていたのも事実でしょう。

ですが、土地神話が崩壊して不動産が下落し、終身雇用制が崩れて将来の収入が不確定となった時代では、必ずしも住宅取得にメリットがあるとはいえません。

個人の多様な生活設計を考えたとき、ライフスタイルに合わせて気軽に住み替えられる賃貸住宅のほうがマッチするという場合もあります。

住宅を取得するか、賃貸住宅にするのかは、人生設計の上で大きな選択といえます。豊かな人生を送るには、今後の収入予想や老後の生活設計、自分のライフスタイルなどをよく考えた上で、住宅取得のメリット・デメリットを、幅広く比較検討するなど、ライフプランを前提に考えることが基本となります。

(2)自己資金はどのくらい必要か

住宅を取得する場合、一般的には住宅ローンを組むことになります。では、自己資金がどのくらい必要になるのでしょうか?今後の不動産価値の推移や、将来の住宅ローンの負担の重さを考えると、できるだけ自己資金を用意して、借り入れ金額を少額に抑えることが基本となります。

①自己資金

自己資金をどのくらい用意すべきでしょうか?当然、購入する物件の価格によって金額は変わります。一般的に、住宅ローンによる借り入れ額は年収の4倍以内に抑えると無理のない返済計画が立てられるといわれています。多くの住宅ローンの融資限度額が、購入物件価格の90から100%になっていることから、頭金に諸経費を含めて10から20%程度の自己資金でも購入が可能です。ですが、将来の収入減などのリスクも考慮して無理のない返済を考えると、自己資金は頭金に諸経費も含めて、購入物件価格の30%程度が目安ということになります。

②住宅取得時にかかる諸経費と税金

住宅取得時には購入物件の取得費用とは別に、諸費用として主に、「手続き諸経費」や「登記関係の税金」などがかかります。さらに購入後、固定資産税など住宅を保有しているときにかかる税金もあります。これらの諸経費は、新築か中古物件か、あるいは居住する地域によって異なります。

◆住宅購入時の諸経費・税金の目安

・新築物件、一戸建てやマンションの価格の3から7%程度。

・中古物件価格の6から10%程度(仲介手数料含む)。

◆住宅取得のメリット

①老後の年金生活でも住居費の負担が少なくてすむ。

②老後資金が不足した場合、住宅を担保にして生活資金等の確保をするなどがあります。

◆住宅取得のデメリット

①住まいや老後の生活設計の選択の幅が狭くなる。

②不動産が大幅に下落すると、資産価値が目減りをしてしまう。

このほかにも引っ越し費用や家具購入費なども、場合によっては100万円単位でかかることも考えておきましょう。

③手続きにかかる諸経費

住宅購入時にかかる主な費用は、住宅ローンを組むための諸経費があります。

・融資手続き費用:銀行などの融資を受ける際にかかる事務手数料

・ローン保証料:住宅ローンを組む際、保証会社に依頼する料金

・団体信用生命保険料:住宅ローンの返済中に債務者が死亡または高度障害になったときに、残りのローン残高は、団体信用生命保険の生命保険金で支払われる。フラット35は加入が任意ですが、銀行などは原則ローン返済額に組み込まれています。

・火災保険料:住宅ローン返済終了まで、加入が義務付けられています。

・登記手数料:通常は司法書士に依頼して登記します。

・仲介手数料:中古物件購入時に必要となります。

④登記関係にかかる税金

住宅の登記や不動産取得税などの税金がかかります。

・登録免許税:住宅の所有権を登記する際に必要

・印紙税:売買契約書などを作成する際に貼付する収入印紙代

・不動産取得税:不動産取得時にかかる税金、一定の条件下で軽減措置あり

・消費税:建物の購入にかかる税金

(3)住宅資金の積立方法(財形住宅貯蓄)

購入時期や、おおよその購入物件価格が決まったら、次はいよいよ住宅資金を積み立てることになります。今回は積立方法として財形住宅貯蓄をご紹介したいと思います。

財形住宅貯蓄は、雇用・能力開発機構が、勤労者の持家取得などの財産づくりを援助するために設けている財形貯蓄制度の一つです。給与からの天引きで積み立てます。利子が一定額までメリットがあります。勤務先に財形貯蓄制度があることが条件となりますが、加入の主な要件は次の通りとなります。

・対象者:55歳未満の勤労者

・積立期間:5年以上

・積立・非課税限度額:財形年金貯蓄と合わせて元利合計550万円まで

・融資制度の利用:財形住宅融資が利用できる

なお財形貯蓄(一般・住宅・年金財形は問わない)をしている人が1年以上積立て、貯蓄残高が50万円以上あれば物件価格の80%以内で、貯蓄残高の10倍以内(最高4000万円)の融資が受けられる財形住宅融資があります。

◆親などからの資金援助と住宅借入金等特別控除

自己資金として住宅資金を積み立てる以外に、親などから贈与を受け取る場合もあるでしょう。また、住宅を購入する際に住宅ローンを利用すると、要件に合えば10年間、所得税額から一定額を控除できる住宅借入金等特別控除(住宅ローン控除)の制度があります。

(1)相続時精算課税制度

相続時精算課税制度を選択し、親から子へ住宅資金を贈与する場合、2500万円まで非課税で贈与できます。相続時精算課税制度における親子の年齢は、親が65歳以上、子が20歳以上ですが、住宅取得等資金の贈与については、親の年齢要件はなく、子が20歳以上であれば適用されます。

(2)住宅取得等資金の贈与税の非課税

平成21年1月1日から平成23年12月31日までの間に、20歳以上の人が、父母、祖父母などの直系尊属から、住宅の購入や増改築のための資金贈与を受けた場合、一定額まで贈与税が非課税となります。この制度では、従来の暦年課税または相続時精算課税制度と併用することが可能です。

(!)相続時精算課税制度について

親から子への早期の資産移転を図るため、贈与税と相続税を一体化し、一定額まで非課税の生前贈与を認めた制度で、平成15年度に創設されました。

この制度を選択すると、65歳以上の親から20歳以上の推定相続人までは贈与税が非課税になります。2500万円を超えた分に関しては、一律20%の贈与税が課せられ、相続時に精算をすることになります。

(3)住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除(住宅ローン控除)は、住宅の購入や増改築をする際に、金融機関等から返済期間10年以上の住宅ローンを利用したときに適用される制度です。住宅購入者にとっては、税額控除ができるという大きなメリットがある制度です。

■住宅ローン控除の主な要件

・その年の合計所得金額が3000万円以下である。

・自己居住用の住宅とその敷地に対するローンである。

・返済期間が10年以上のローンである。

・床面積の1/2以上が居住用で、床面積が50m2以上である。

・築後20年(耐火建築物は25年)いないまたは一定の耐震基準を備えた住宅である。

・適用を受けるには初年度は確定申告が必要である。

・所得税および住民税から控除。

(所得税から控除しきれない金額がある場合、翌年度の住民税から一定額、課税総所得金の5%、最大9.75万円を控除することができます。)

・増改築の場合は、増改築の床面積が上記面積要件を満たし、工事費が100万円超である。

この制度は、平成21年から平成25年までに住宅を購入すると、年末ローン残高の1%が最長10年間控除されます。なお、対象となる住宅が一定の要件を満たした長期優良住宅に該当する場合には、借入金の年末残高限度額、控除率において有利な取り扱いとなります。

また、転勤などのやむを得ない転居で一旦引っ越しをしても再入居したときに減税の適用期間が残っていれば、残りの期間について引き続き適用が受けられます。

(4)長期優良住宅を新築した場合の所得税額の特別控除

一定の要件を満たした長期優良住宅を新築した場合、適用要件を満たすための性能強化費用相当額(1000万円を限度)の10%を所得税から控除することができます。なお、この特別控除は住宅ローンの利用を要件としていませんが、住宅ローンを利用した場合は、住宅ローン控除と重複適用はできず、いずれかの選択適用となります。

◆最新の住宅ローン控除を受ける場合の条件

住宅借入金特別控除とは、個人が住宅ローンを利用して、マイホームの新築、取得または増改築などをして、令和3年12月31日までに自己の居住のために用意した場合で、一定の要件を満たす時において、その取得等にかかる住宅ローンなどの年末残高の合計額などをもとに計算した金額を、居住用に計算した年分以降の各年分の所得税額から控除をするものです。

昨今、災害のにも対応したものもあり、マイホームが被害を受けた場合で、一定の要件を満たす時は、以下の特例の適用を受けることができます。

1、災害により住宅借入金等特別控除の適用を受けていた住宅について居住できなくなった場合

2、東日本大震災によって住宅借入金等特別控除の適用を受けていた住宅について居住できなくなった場合

3、東日本大震災の被災者の住宅の再取得などの場合

これらは具体的な手続きの方法は国税局のリンクから見ることができます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

◆住宅借入金等特別控除の適用要件

個人が住宅を新築または、建築後使用されたことのない住宅を取得した場合、住宅借入金等特別控除の適用を受けることができるのは、次の要件をすべて満たす時です。

(注1)平成28年3月31日以前の家屋の新築や購入、または増改築等について、居住者以外の方は住宅借入金等特別控除の適用を受けることはできません。

(注2)贈与による取得、または取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係にある者などからの取得は、この特別控除の適用はありません。

(注3)居住の用に供する住宅を二つ以上所有する場合、控除の適用対象は主に居住用に供する一つの住宅に限ります。

(1)新築または取得日から6か月以内に居住の用を供し、適用を受ける各年の12月31日まで引き続き住んでいること。

(2)この特別控除を受ける年分の合計所得税金額が3000万円以下であること。

(3)新築または取得をした住宅の床面積が50平方メートル以上であり、床面積の1/2以上の部分がもっぱら自己の居住用に供するものであること。

!!この場合の床面積の判断基準は以下の通りです。

イ:床面積は、登記簿に表示されている床面積により判断します。

ロ:マンションの場合は、階段や通路など共同で使用している部分については床面積に含めず、登記簿上の専用部分の床面積で判断します。

ハ:店舗や事務所などと併用になっている住宅の場合は、店舗や事務所などの部分も含めた建物全体の床面積によって判断します。

ニ:夫婦や親子などで共有する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、ほかの人の共有持分を含めた建物全体の床面積によって判断します。ただし、マンションのように建物の一部を区分所有している住宅の場合は、その区分所有する部分(専用部分)の床面積によって判断します。

(4)10年以上にわたり分割して返済する方法になっている新築または取得のための一定の借入金または債務(住宅とともに取得するその住宅の敷地の用に供される土地などの取得のための借入金等を含む)があること。

一定の借入金または債務とは、例えば銀行などの金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務です。ただし、勤務先からの借入の場合には、無利子または0.2%に満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。または、親族や知人からの借入金はすべて、この特別控除の対象となる借入金には該当しません。

(5)新築または取得した家屋をその居住に用に供した個人が次の期間において、その新築または取得をした家屋およびその敷地の用に供している土地など以外の資産について、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと。

コメントを残す