2021年になりましたね。

ついに仕事が始まり、少し気の抜けた感じがする今日この頃ですが、2021年もなんとか頑張ってやっていきたく思います。コロナ、コロナと非常に経済の先行きが不安になってしょうがないのですが、それでも生きていかねばならないので、なんとか頑張ろうと思います。まだこうしてお給料をもらっていることがなんとありがたいことか、と思いますよね。この先日本経済に復活はあるのでしょうか。

ということで、今回は2020年の給与明細を順番に報告をしていこうと思います。1年前の給与明細ですが、少しずつお話をしていければと思います。直近の給料については、もう少し先になりますが、楽しみに公開をみてもらえればと思います。そしてなぜ「手取り15万円でも。」と話しているのかということも考えて考えてもらえればと思うのです。

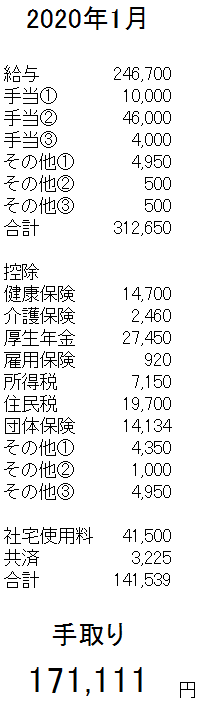

2020年1月の給与明細についてはこんな感じになっていました。

◆手取り15万円でも。2020年1月の給与明細公開

2020年1月

給与→246700

手当①→10000

手当②→46000

手当③→4000

その他①→4950

その他②→500

その他③→500

合計→312650

控除

健康保険→14700

介護保険→2460

厚生年金→27450

雇用保険→920

所得税→7150

住民税→19700

団体保険→14134

その他①→4350

その他②→1000

その他③→4950

社宅使用料→41500

共済→3225

合計→141539

手取り

171111円

2020年1月はなんとか17万円だったのですが、えっ!?17万円もあるんじゃね!?15万円じゃなくね!?と思われる人もいるかと思うんです。それはまた後のお話ということでしてもらえればと思います。

さて、2020年1月の手取りは17万円でした。その内訳は上記を見てもらえればと思うのですが、気になるのは税金が高い!ということでしょうか。40歳にもなると介護保険がなぜか勝手に控除されており、「うちは介護している人いないんだけどな」と思ってしまいます。

この介護保険料は満40歳になってから徴収が始まります。そして満65歳に達したときより徴収されなくなります。

この介護保険制度は、介護が必要な高齢者を社会全体で支える仕組みで、公費や高齢者の介護保険料のほかに、健康保険の加入者の介護保険料などによって支えられている、とありました。

自分自身に介護をする人がいなくても、社会全体のために徴収されているということなのですね。私の場合は2500円ほどですが、これだったら月に一回は焼き肉の食べ放題に行けるくらいの金額ですね。少しプラスしないといけないかもしれませんが。

本当に社会の役に立っているのかというと甚だ不明なところは多いですが、一応そういうことにしておきましょう。

◆手取り15万円でも。そのほとんどが借金に消えていく手取りのお金

手取り15万円でも。1000万円の借金は返すことができる | 手取り15万円でも。 (tedori.info)

この17万円の中から、食費や水道光熱費、借金などの支払いに消えていくのですが、

自己紹介の時にもお話した通り、私はかなりの金額の借金がありました。

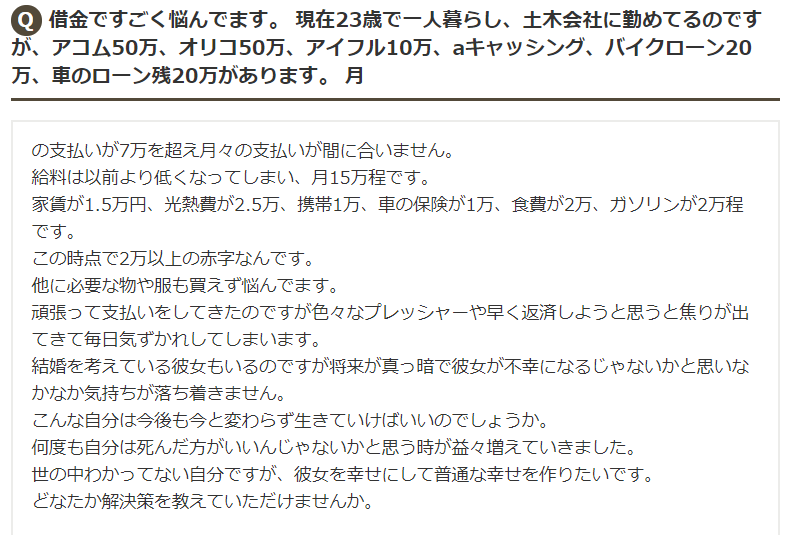

実は借金で苦しんでいる人って結構多いみたいですね。実は、ってほどではないのかもしれませんが、いろんな人からの話や、ヤフーなどの教えて!なんとかなどを見てみたら、手取りは15万円で、アコムで50万円、オリコ50万円、アイフル10万円、バイクローンに車のローンに家のローンなど。これで手取り月15万円で支払をしていこうと思ったら、まず、一人では無理な可能性がありますよね。

その内訳が例えば、

家賃2万円、

水光熱費2.5万円、

携帯1万円、

クルマの保険1万円、

食費2万円、

ガソリン1万円、

そして借金の合計の支払いが月に7万円ほどとなると、この時点ですでに1万から2万円の赤字です。

今の私からすると、なぜ借金をしてしまったのか、という理由をしっかりと本人がノートなどの書き出すことから始めていいのではないかと思うのです。カードローンで50万円とか借りる自体、あまり考えられないことのように思います。

昔の自分がそうだったように、少しお金についての知識がないというか、これくらいすぐに返せるわ!とか、変な自信があるんですよね。でも、よくよく考えてみると、現実をみていない自分がいて、この借金どうしようと後から後悔だけ押し寄せてくる、みたいな感じなんですよね。

会社がOKというのであれば、空いた時間で少しバイトをするとか、副業も視野に入れた生活をしていかなければなりませんよね。

この悩みについて、回答されている事例があったので共有してみたいと思います。

◆手取り15万円でも。借金の悩みは解決できるのか?

この悩みに対して現職の経理の方の意見がありました。答えとしては、借り換えやおまとめローンを検討してみる、ということです。

全体的な借り入れ自体はそんなに多くないということで、アコム50万円、オリコ50万円、アイフル10万円、バイクのローンとクルマのローンということですね。

バイクと車、両方も必要ないだろうとおもうので、私であれば、バイクを売ったほうがいいんじゃないかと思いますが・・・。

合計で150万円もいかないくらいと思うので、たぶん、おまとめローンなどの審査も通るのかもしれません。

ですが、おまとめローンの場合、借金を返済する金額≒150万円よりも多い金額を払うことになるのを理解できるでしょうか。

確かに、まとめて月々のローンの返済額は減るのですが、150万円を借りるとその金額に対して利息が発生するので、今よりも多くの利息を払うことになり、結局返済額が膨れ上がるということになるのです。

借金を借金で返すというやり方は、まさにこれでそのために地獄を見ることになるのです。

一番いいのは、金利がゼロのところからお金を借りることです。もしくは、宝くじかなにかで大きなまとまったお金を手に入れて、それで一気に完済する、というやり方です。

おまとめローンで組んでおいて、当分の間はコツコツと返済をしていき、その間にお金もためながら、お金がだいぶたまったころを見計らって、一気に一括返済をするということになりそうですね。

借金 < 貯金

ということができれば、あとは一気に返すだけです。

収入よりも支出が多くなってしまったため、困っている、ということでこれを改善しない限り前には進めないでしょう。

年収に対して、借り入れできる金額というのは割合が決まっているそうですが、そもそも借り入れする必要のないようにするのがお金のマネジメントといえるでしょう。借り入れしてまでお金の工面が必要という人は、車を買うか、自宅を購入するか、何かしら企業している人くらいでしょう。

私は、本当にこれで自己破産一歩手前までいったので、お金を借りるということは絶対とはいいませんが、できる限るやめたほうがいいと思っています。

夫婦の中も悪くなるし、お金の話になると喧嘩になるし、好きなものは買えないし、ストレスはたまるし・・・。

また、弁護士に相談するにしても相談料が必要になりますし、余計な出費な抑えたいところですよね。ですので、これだけはやっていきたいということは

・収支明細書を作ること

・携帯料金については、できる限りWi-Fiを使い、格安スマホに変えること

・可能であれば、親など金利の払う必要のない人からお金を借りて返済に充てること

・貯金の計画を立てること

・衝動買いしないこと

くらいから始めてみていいかと思います。

かくいう私も、ソフトバンクから楽天モバイルに変更して、毎月12000円くらいだったのが6000円に収まっています。まったく変える気はなかったのですが、お金のことを考えると、どうしても変えざるを得なかったのです。

あと、自炊することですね。

最近ではスーパーも値引きをふんだんにすることろが多くなってきています。その時間を狙ってとにかくコンビニでものを買うのをやめることと、スーパーで商品を購入することをお勧めします。

そしてお昼ご飯はお弁当を作って持っていくのです。これだけでも相当節約ができるのです。毎月40000円の食費が半分くらいはなんとか減らすことができるでしょう。

自分の収支がどうなっているのかをしっかりと把握することで、借金は返せるのです!

コメントを残す