数年後には定年を迎える、という方や、コロナウイルスの影響のために、解雇という人も多いのではないかと思います。必要最低限の収入は得ないとなかなか生活がままならないということも考えて、キャッシュフローについては早めに考えていきたいものですね。今回はキャッシュフローの作成の仕方について考えていきたいと思います。

◆手取り15万円でも。キャッシュフロー表を作成しておきたい

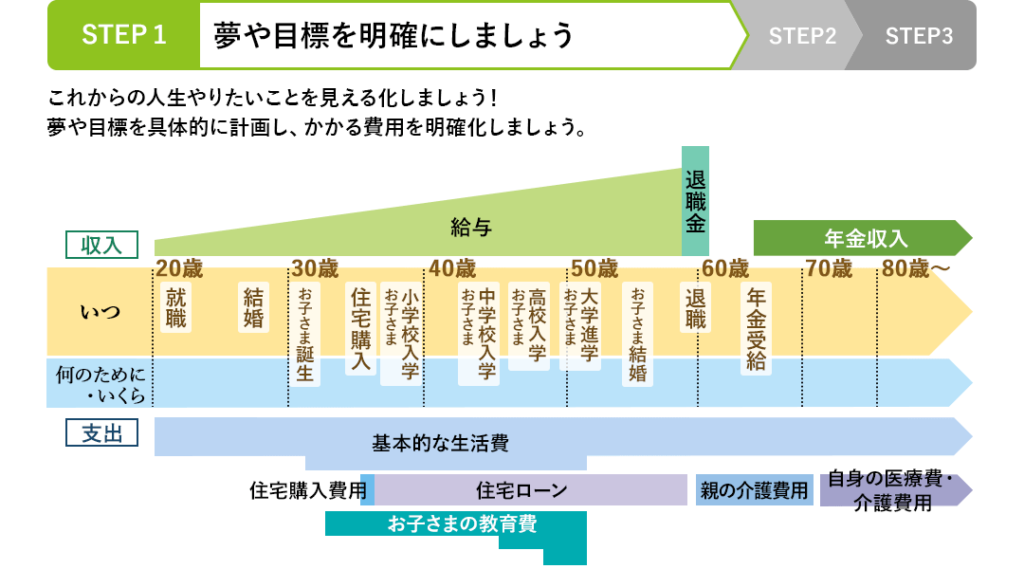

自身のライフプランは、ライフイベント表の作成によって具体化されていきます。今回はライフプランの経済的な裏付けとしてキャッシュフロー表を作成してみてはいかがでしょうか、ということですね。

キャッシュフロー表は、一定期間、だいだい1年間における家計の収入と支出のうち把握できる資金の収支を計算して、かつその差額によって増減する貯蓄額、残高を年次別に見ていくというものです。現状の収支や今後のライフイベントをもとに、将来の収支状況や貯蓄残高などをシミュレーションするツールとして使うものです。

1)キャッシュフロー表を作成する目的

キャッシュフロー表を作成する目的な次の通りです。

①自分の家計の体力(収支と支出)を年次別・機関別に把握できる。

②将来にわたっての資金収支、貯蓄残高の方向性が確認できる。

③ライフイベント費用について、資金的な面で問題ないかどうかを確認できる。

考えるところとしては、キャッシュフロー表は、自分自身のファイナンシャル・プランニングをする上で欠かせないものといえます。ライフイベント表と合せて、”必須のツール”といえるでしょう。

2)自分自身の現状と家計情報を収集

キャッシュフロー表の作成に必要な情報は、自分の基礎情報と家計基礎データとなります。これらを使って様々確認していきましょう。

□自分の基礎情報の例

①家族構成:家族の氏名・年齢・生年月日・続柄・職業・扶養控除の有無など。

②子供の進路:子供の進学コースや就職、結婚の予定など。

③子供援助資金:子供の結婚や住宅購入などの資金援助など。

④住宅と住まい:家のリフォーム、買い換え、別荘の建築、2世帯住宅に改築、定年後の田舎暮らしなど。

⑤親の不要援助:双方の親への資金援助や介護など。

□家計基礎データの例

①収入:本人・家族の収入、公的・私的年金、退職一時金、保健満期金など。

②支出:現在の生活費、住宅ローンまたは賃貸料、教育費、保険料、その他費用など。

③住宅ローンの内容:借り入れ金額、年間返済額、利率、借入期間、返済満了日など。

④保険の種類:保険種類・保険金額・払い込み満了期日・年感保険料・契約者名・被保険者名など。

⑤貯蓄金額:預貯金の種類・有価証券などの時価・年感積立額と預かり入れ期間など。

キャッシュフロー表上では、基本的に顧客の基礎情報がライフイベント費用、家計基礎データが収支項目の費用になります。これら数値化できる定量的情報以外に、自分の性格や価値観など定性的情報を収集することも大切です。

3)キャッシュフロー表に必要な項目

キャッシュフロー表の作成には、決まった様式はありませんが、キャッシュフロー表の必須項目として、年間収入、年間支出、年間収支、貯蓄残高の4項目が挙げられます。この4項目がないと、年間の収支や貯蓄状況がわかりません。

①年次の設定・家族構成・年齢を記入する

キャッシュフロー表の年次は、通常、1月1日から12月31日までの1年間とします。経過年数や年次を表記しますが、年次は西暦、和暦を併記したほうがわかりやすいでしょう。

氏名は原則フルネームで、続柄は本人、配偶者、長女などを記入し、年齢は、年次に連動させるために各年次、12月末時点の満年齢を記入します。満年齢を使った場合の注意点は、子供の学齢です。1月1日から4月1日の早生まれと、4月2日から12月31日の遅生まれでは、進学年齢が1年違ってきます。

②収入を記入する

収入は、可処分所得で記入するのがポイントです。夫婦の場合は、例えば夫の給与だけではなく妻の給与や、一時的収入も忘れずに記入します。年金は公的年金、私的年金ともに同様夫婦の分を記載します。単位については決まりはありませんが、通常は万円単位です。

③支出を記入する

支出項目は、自分の職業や年齢、子供の有無などを勘定して作成します。記入の仕方は下記のような感じです。

a,基本生活費:食費、水道光熱費、小遣いなど定期的に支出している費用

b,住居費:家賃、住宅ローン、管理費、固定資産鋭など住居関連費用

c,教育費:年間の教育費(授業料・塾の費用)、入学金など

d,保険料:家族全員の生損保保険料(給料天引きになっている場合の保険料も忘れずに)

e,一時的支出:車の購入、旅行などイベント費用

f,その他支出:交際費、車関係、税金、使途不明金など

注意が必要となるのは”使途不明金”です。年収で700から800万円の世帯で、通常5%前後あると言われています。どうしても項目がわからない場合は、その他支出に入れましょう。

食費、水道光熱費、電話代、小遣いなど比較的定期的に決まった金額の出費があるものは、基本生活費として1つにまとめます。

④収入・支出合計と年間収支を記入する

・年間収支が黒字の場合、その差益は自動的に貯蓄残高に組み込みます。

・年間収支が赤字の場合、その差損は貯蓄残高から資金を取り崩します。

⑤貯蓄残高を記入する

初年度の貯蓄残高には、預貯金や有価証券など年末の金融資産合計を記入します。次年度以降の貯蓄残高は、運用利率を適用させたのち、年間収支で差益、差損が出た分を加えるか取り崩すかをします。

貯蓄残高=前年の貯蓄残高x(1+運用利率)±その年の年間収支

⑥現在価値で記入する方法もある

貯蓄残高には、運用利率で上乗せしていくので、将来価値での表記になります。そのため、ケースによってはその現在価値とかけ離れた数値になる場合もありますので、将来の予想貯蓄残高を物価上昇率で割り戻しし、現在価値でチョ敷く残高を表示する方法もあります。

4)変動率を設定する

キャッシュフロー表に記入する数値は、住宅ローンや保険料など毎年固定の費用以外は、前年の数字に変動率を掛けたものを記入していきます。”変動率”は、物価変動率や給与の昇給率、運用利率を仕様します。この変動率はあくまでも個人的予測で設定しますので、収入では控えめに、支出では多めに設定するのがポイントです。

”物価変動率”や給与の昇給率を設定するときいは、新聞などで発表される「実質DGP成長率」や、「消費者物価指数」、「労働者の賃金動向」などを参考にしてみましょう。物価変動率を使用する項目は、「基本生活費」、「教育費」、「その他支出」です。

ですが、教育費は物価上昇より少し高めになっている点などを考慮して設定します。

◆手取り15万円でも。キャッシュフロー表を作成する手順を考える

具体的な例として4人家族の会社員の世帯のケースをもとに、実際のキャッシュフロー表作成の手順を見ていきたいと思います。

1)作成のキーポイントは「実績値」で作成すること

キャッシュフロー表を作成する際のキーポイントは、できるだけ実績値を入れることです。年々、変動率を設定して計算するということは、金利の複利計算をしているのと同じです。最初がいい加減な数字だと、10年後、20年後の数値が異常に増えてしまい、検討に値しないケースもでてくる危険性があります。前年の実績値をベースに作成するのがポイントです。

1)キャッシュフロー表作成の手順とキーポイント

・初年度の数値は、前年の実績値を参照して記入

・家族の年齢は、12月31日時点の満年齢で記入(早生まれのこどもの学齢に注意)

・収入は可処分所得(手取り額)で記入、昇給率は控えめにする

・支出は前年の実績を参照にして記入

・基本生活費、教育費の変動率は物価変動率を参考に記入

・教育費は各年ごとに子供の進学状況を想定して費用を見積もる

2)キャッシュフロー表で使用する計算式

キャッシュフロー表では、変動率を用いた場合に使用する計算式を理解しておくことが必要です。使う計算式は3つあります。

□キャッシュフロー表で使う計算式

①経過年数後の計算:現在の金額x(1+変動率)の経過年数乗

②貯蓄残高の計算:前年の貯蓄残高x(1+運用利率)±その年の年間収支

③貯蓄残高(現在価値):将来予想貯蓄残高÷(1+物価変動率)の経過年数乗

①経過年数後の計算:現在の金額x(1+変動率)の経過年数乗

物価変動率や給与の昇給率を使った場合の計算式です。例えば、前年の可処分所得が200万円で、昇給率1%の今年の可処分所得は

200万円x(1+0.01)=202万円 となります。

翌年ではなく10年後の可処分所得を求める場合には、(1+0.01)の10乗の数値を電卓で求めるか、あるいは終価係数を利用して以下の通りに計算することができます。

200万円x(1+0.01)の10乗=200万円x1.105=221万円

②貯蓄残高の計算:前年の貯蓄残高x(1+運用利率)±その年の年間収支

貯蓄残高を求める計算式です。例えば、前年の貯蓄残高が500万円で、運用利率が2%、その年の年間収支が50万円の貯蓄残高は

500万円x(1+0.02)+50万円=560万円 となります。

③貯蓄残高(現在価値):将来予想貯蓄残高÷(1+物価変動率)の経過年数乗

貯蓄残高の現在価値は、将来の貯蓄残高を現在の物価変動率で割り戻して計算します。例えば、10年後の貯蓄残高が800万円で、物価変動率が1%の現在価値(現在の物価水準)は終価係数を使うと、

800万円÷(1+0.01)の10乗=800万円÷1.105≑7,239,819円 となります。

3)ある人のキャッシュフロー表を作成してみる

実際に自分のライフイベントを作成してみたり、キャッシュフロー表を作成してみるのがよいでしょう。

①ライフイベント表を元に年次・家族データ・イベントを記入してみる

□○○家の家族の基本情報

□○○家のライフイベント

子供の想定進路:

中学(公立)入学時30万円、

高校(公立)入学時40万円、

大学(私立)入学時150万円、

家族旅行:1年後、3年後、7年後に計画、資金予算各30万円

車の購入:4年後に計画、資金予算250万円

②収入(可処分所得)と収入合計を記入する

自分自身の可処分所得を昇給率2%と仮定して計算、奥様はパートで年100万円の収入で、これは昇給率は0%となります。

・今年度の自分の給与収入(可処分所得)を561万円とする

・次年度以降も昇給率を反映させる

次年度の可処分所得額=前年の金額561万円x(1+0.02)≑572万円

③支出項目を記入

支出項目は、基本生活費、住居費、教育費、保険料、一時的支出、その他支出の6項目に分けることができます。

a,基本生活費:240万円/年(変動率1%)

次年度以降の支出金額は、変動率を反映させます。基本生活費であれば、次年度の年間支出額=前年の金額240万円x(1+0.01)≑242万円

b,住居費:136万円/年(住宅ローン)

(住宅ローン:37才時に返済期間30年で2500万円借り入れ、固定3.6%)

c,教育費:各年の金額(変動率2%)

小学校30万円、中学校45万円(入学時は+30万円)、高校50万円(入学時は+40万円)で計算します。

d,保険料:48万円/年

自分:定期付き終身保険3,500万円

子供2人:学資保険満期金各200万円

e,一時的支出:主にライフイベント費用(変動率1%)

f,その他支出:60万円/年(変動率1%)

④貯蓄残高を計算する

貯蓄残高(現在の金融資産を800万円とする)は、前年度の貯蓄残高の運用益に、収支合計の差益または、差損額を取り込んで算出します。税引き後の年平均運用利率を1%とし、1年後の貯蓄残高は、800万円x(1+0.01)+78万円≑886万円になります。以降同様に計算をしていきます。

こちらではキャッシュフロー表の計算を意味を理解していくために、電卓で計算することを前提に説明をしています。ですが、実際にはエクセルなどで計算をするのが一般的です。

◆手取り15万円でも。キャッシュフロー表を分析するポイント

キャッシュフロー表を分析する際のチェックポイントは10年後、20年後の年間収支と貯蓄残高です。これらの数字がプラスで、その後も極端な下降線を描いていなければ、いまのペースで生活を続けても大丈夫ということになります。

問題なのは、収支や貯蓄残高が継続的に赤字になっている場合や、一時的に大きな支出を伴うイベント費用の影響で資金不足を起こしている場合などです。問題がある場合は事前に改善策や対応策を考えねばなりません。

□キャッシュフロー表分析のポイント

・10年後から20年後の年間収支と貯蓄残高の傾向をチェックする。

・収支や貯蓄残高が、継続的にマイナス傾向ならば危険信号。

・問題点が発見されたら、家計の見直しや合理化で改善策を練りなおす。

次のような問題点があるかどうか確認して、その対応策を考えます。

①ある年次だけ単発的に収支がマイナス

原因が、例えば車の購入など一時的な大型支出なのかを追求します。一時的な原因の場合は、通常は家計の合理化や見直しで解決しますが、あわせて資産運用についても検討しましょう。

②断続的に収支がマイナス

典型的な例は、子供2人が高校、大学進学が重なった時です。収支的には危険信号を発している状況ですので、事前の教育資金の準備方法として、こども保険加入や積み立てなどの対策を早い段階から考えておきます。

③継続的に一定期間収支がマイナス

収支と支出が逆転現象を起こしていますので、直接支出を抑える抜本的な改善策が必要となります。

◆手取り15万円でも。解決策・改善策を考える

キャッシュフロー表分析で問題があった場合の改善策は、次のように整理できます。

□問題の基本的な改善策の考え方

①”家計の合理化”による改善策。

②”ライフプラン”を変更する改善・解決策。

③”収入アップ”のため定年後の再就職、配偶者が働きに出る、など。

④積み立てまたは貯蓄の取り崩し、あるいはローンを組む。

⑤金融商品での運用利率を上げて”運用益でカバー”する

□問題点が発見された時の具体的な対応・改善策

①家計の見直しや合理化による対応

a,保険契約の見直しと整理。

b,住宅ローンなど負債の見直し。

c,大型出費を伴うライフイベントを延期、または取りやめ。

②キャッシュフロー表上での対応

a,事前に積み立てを行う

b,貯蓄を取り崩して、必要資金を捻出する。

c,ローンを組んで資金を捻出する。

d,金融商品の運用利率を高めて収益を上げる。

③ライフプランを変更して収入を見直す

a,世帯主の収入アップを目指す(転職・独立・副業)。

b,専業主婦が働きにでる。

c,リタイヤの時期をずらして、定年後も働き続ける。

コメントを残す