私はあまりやってこなかったのですが、ファイナンシャル・プランニングにおいて、ライフプランの作成は基本といわれていますよね。どんな夢を持っているかとか、将来どんな生活を送りたいのかとか、それを実現するためにどうすればよいのか、とか。それを明確にするのがライフプランで、生きがいや健康、家庭経済の3つにわけることができるとされており、ファイナンシャル・プランニングでは、経済的な面を中心にライフプランを実現する手段として発展してきた経緯があります。

今回は、ライフプランについて、考えてみたいと思います。

◆手取り15万円でも。ライフプランを立てたほうがよいワケ

例えば、40代の4人家族の世帯主であった場合、今一番責任の重いライフステージに立っているのではないでしょうか。一般的にこの年代の支出面では、特にどんな資金の負担が重くなるのか考えてみたいと思います。

・ライフプランを作る意義と目的

経済成長の社会から熟成社会へと転換していこうとしています。さらに、コロナウイルスの影響もあり、今までの世界とは大きく考え方が変わってしまいました。そのため人々のライフプランのあり方が大きく変わってきたと考えるべきでしょうか。

高度成長期から1980年代後半までは、終身雇用制度や年功序列賃金、充実した公的年金などを背景に、仕事さえ一生懸命にやっていさえすれば、それほど自分の将来について真剣に考えなくてもそれなりの老後は保障されていたといえるでしょう。

しかし、バブル崩壊後の1990年代以降は、世界でも類を見たい高齢化社会に入り、その一方で公的年金が目減りする時代へと突入していきました。私たちの生活を取り巻く環境は激変したといえるでしょう。

これからは、ゆとりのある豊かな生活を守るためには、しっかりとしたライフプランとそれを実現するためのマネープランの設計が大切になってきたといえるでしょう。

(1)ライフプランを作成する目的

ライフプランとは、生涯にわたって充実した人生を送るために、将来の生活状況や環境の変化を予測して作成する、現在および将来の生活設計プランといえます。

人はそれぞれ自分なりの生き方を持っていますよね。「なんのために生きるのか」、「何をしたいのか」など、自分の人生を歩むための目標設定、つまり”まずライフデザイン≒生き方ありき”から始めていくのです。

この生き方という目的に対して、具体的な暮らし方を考えていくのが「ライフプラン」ということになります。

ライフプランを考えるうえで主に3つの目的があります。

①将来の漠然とした不安を明確にして、予測することで、将来の危機に対して事前に対応が可能となる。

②早いうちから人生設計をすることで、教育や住宅、老後の生活などに的確に対応ができる。

③生きがい、趣味、家族などの総合的な見地から見つめなおすことで、幅広い人生設計ができる

これからの人生に求められるライフプランとは、自分の生き方をしっかりと持ち、人生目標やキャリアデザインを自己責任で考える「ライフプラン」といってもいいでしょう。

(2)ライフプランの3つの領域

ライフプランには、3つの領域(テーマ)があるといわれています。生きがい、健康、家庭経済の3つの領域です。

①生きがい(仕事、趣味、ボランティア活動など)

②健康(健康管理、心と身体の健康づくり)

③家庭経済(教育、住宅、老後の生活資金、医療、介護など)

「生きがい」とは、仕事や趣味、夫婦、親子に関する家庭、地域社会、ボランティア活動など、ライフプランの目標や方向性を決定づけるものといえます。

「健康」とは、身体の健康ばかりではなく、心の健康も含めた健康づくりをいい、ライフプランを作成する前提にもなるものです。

「家庭経済」とは、結婚から始まり、教育、住宅取得、老後の生活資金、医療、介護などの生活保障で、ライフプランを実現するための経済的な裏付けを考えるマネープランです。

(3)ファイナンシャル・プランニングのプロセス

ライフプランの3つの領域である「生きがい・健康・家庭経済」のうち、経済的な側面からライフプランを実現する手段として考え出されたのがファイナンシャル・プランニングです。

ライフデザイン(生き方)

↓

ライフプラン(暮らし方)

↓

ライフイベント(家族の夢・予定)

↓

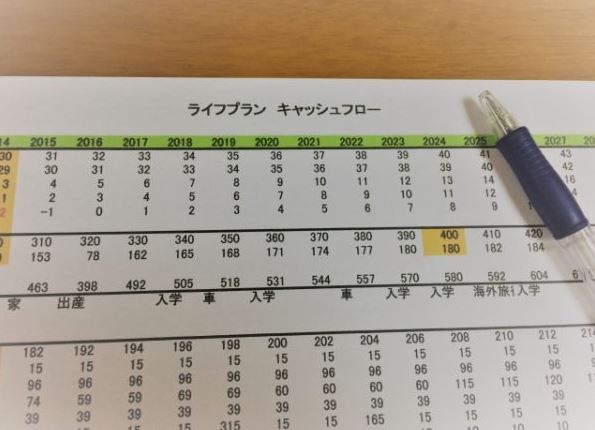

キャッシュフロー表(家計収支シミュレーション)

人生の3大資金とも言われている「教育資金」、「住宅資金」、「老後資金」は、長い人生の間でも代表的なライフイベントに要する大きな資金です。ファイナンシャル・プランニングは、これからの人生設計を左右するであろうこれらの資金を事前に予想して、対策を立てながら充実した生活を送るために、欠かすことができないプランニングなのです。

これからの人生設計を資金面からイメージするプランニングが、ファイナンシャル・プランニングといえるでしょう。

◆手取り15万円でも。考えるライフステージ

個人の生き方がさまざまであるように、目指す目標も将来も予定もすべて異なるのが人生です。ですが、年代やその家族が置かれるライフステージによっては、共通するイベントもいくつかあったりします。

これらの共通するイベントや必要資金について事前に知っておくことで、具体的な貯蓄や、資金計画を立てる上で大変重要なことだと思うのです。

(1)ライフステージとライフスタイル

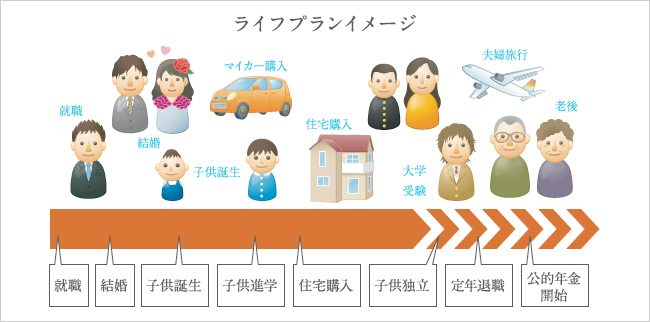

人の一生というものは、この世に生を受け、学校を卒業して家族から独立し、結婚して子供をもうけるケースもとしては、一般的に「就職→結婚→子供の誕生→子供の教育(幼稚園→小中高大学入学・卒業)→子供の独立・結婚→定年退職→老後の生活」という道筋になるのが大きな流れではないでしょうか?

もちろん、この通りに行かないことは十分にあり得ますが、一般的なところから考えて、自分の人生にあった設計をしていく必要があるでしょう。あとは引き算で、この部分がないから、このイベントは省いていこうとか、考えていけばいいのではないでしょうか。

このような人生のサイクルともいうべきもので、家族の姿を独身・結婚期・家族形成期から老後期まで大きくわけたものが家族のライフステージといわれるものです。このライフステージでは、通常、世帯主の代表的なライフスタイルとも共通しています。

人が独立後、一生を送る期間を、独立・結婚期・家族形成期・家族成長期・家族成熟期・家族円熟期・老齢期と各年代別に6つに区別した6段階の家族ステージが一般的な家族のライフステージと呼ばれています。

①独身・結婚期(20代)

学校を卒業してから、親から独立して就職などをすることでしょう。いわゆる働いてお金を稼いでいくということになりますが、結婚を選択するケースでは、結婚資金を準備することが大きな貯蓄のテーマになっていきます。現代にあって、結婚式を簡素化することもよくあることですので、必ずしも結婚資金を準備することが大きな貯蓄のテーマにならないかもしれませんね。また、独身時代は、スポーツや海外旅行、レジャーなどにお金をかける人も多いかもしれません。

一方で、人生の中で一番の貯蓄のチャンスといえるのがこの独身期といえます。貯蓄とレジャー費用のバランスをとることが大切な時期です。

リスクマネジメントの点では、不慮の事故や病気に備えた医療保険、個人賠償責任保険への加入などがリスク対策となるでしょう。

②家族形成期(子供誕生、入園、小学校入学、住宅購入の時期:30代)

結婚後、子供をもうけたケースでは、子供の将来を考えた教育資金の準備を開始します。また、住宅は一生涯賃貸住宅で暮らすか、マイホームを取得するのかの選択によって、住宅資金も大きく変わってきます。

家族形成期では、子供に関係する教育資金や保障設計がポイントとなり、教育資金の準備は、保障を兼ねた「こども保険・学資保険」や積立商品、死亡保障は、末子誕生のときに必要保障額が一番工学になることを考慮して、定期保険や収入保険保険など準備をします。

一方で、子供の病気や交通事故などのリスクに対応した医療保険などへの加入も検討していきます。

独身や共働き夫婦を選択したケースでは、レジャー資金計画と将来のゆとりある生活のための資金づくりとを区分して、しっかりとした貯蓄計画を立てることが重要になります。

③家族成長・成熟期(住宅ローン返済、子供中学から大学入学時期:40~50代)

家族のライフステージとしては、一番責任の重い時期にあたるのがこの時期でしょう。収入も仕事の充実にしたがって増加傾向にありますが、支出面でも子供が成長するにつれて教育費の増加と長期の住宅ローンなど、教育資金・住宅資金の2大資金が一挙に家計を圧迫していきます。

家計の責任が重い分、病気や事故などに備えた対策も大切で、預貯金を増額するのが基本となりますが、医療保険、奨学金制度の利用、教育ローンなどの活用を検討していきます。

その反面、子供の教育費がかからなくなってくる50代前半から後半までが、老後資金づくりの最後のチャンスともなるでしょう。また住宅ローン残高が多い場合は、繰り上げ返済など、負担の軽減に励むことになるかもしれません。

昨今、晩婚の傾向にあるために、必ずしも50代で子供が独立、ということはないかと思います。だからこそ、貯蓄計画をしっかりと立てていきたい年代ともいえます。

④家族円熟期(定年退職、老後の生活の時期:60代)

子供が独立して、自信の定年を迎えると、自分たちの老後の生活が始まります。住宅ローンなどの負債は退職金で一括返済をするなど、公的年金をベースに不足する生活費分を貯蓄や退職金、個人年金などを活用して補い、豊かなゆとりある生活を目指します。将来の相続に対する準備なども必要になってくるでしょう。

老後で一番の心配は、病気と老後の生活資金の不足でしょう。医療を中心とした保険でリスクをカバーするほか、老後の生活資金には、40、50代からの財形年金貯蓄や個人年金などの自助努力の積み重ねが大きな助けになります。

◆手取り15万円でも。生活設計に役立つデータ

生活設計について考えていったとき、さまざまな事柄を想定して考えなければなりません。大げさかもしれませんが、人生にかかわる内容すべてがそうともいえます。経済や金融関係全般の資料や、諸制度やセーフティネット、生活関連のデータなどは必要に応じて、まとめておくとか、保管をしておくことがおすすめです。

(1)家計資産運用にかかわる経済環境

バブル崩壊や長期不況、金融の自由化や規制緩和で、国や企業でも行政改革やリストラが進むなど、過去に大きな経済の構造改革が起こってきました。直近ではコロナ禍において、生活様式が一変した人もいるでしょう。私たちの家計資産は間違いなくその影響を”モロ”に受けていくのです。

①ライフプランをベースにした家計資産の運用

家計資産の収益性を高めるためには、金融関係の動向や情報を詳しく知ったうえで、例えば投資信託などのリスク商品とも上手に付き合っていく必要があります。ただし、家計資産の運用は、決して収益性だけを追求するわけではなく、あくまでもライフプランが基本となります。

教育資金、住宅資金、老後資金の3大資金は、目標達成までの時期、必要とする資金を想定しながら、目的にあった金融商品を選んでいくことが大切です。

また、金融商品や保険商品を選ぶ際には、商品内容だけではなく、取扱い金融機関への格付けや財務状況なども考慮する必要があります。

②ファイナンシャル・プランニング関連の制度や金融商品の把握

ファイナンシャル・プランニング関連の制度や金融商品のセーフティネットなどの制度をしっかりと把握しておくことも重要になってきます。

また、リスク商品などの金融商品販売や消費者契約に関して、一定の規制を設けた金融商品販売法や消費者契約法があるほかに、自助努力で年金の上乗せを図る、確定拠出年金、老後の財産管理・保護を目指す成年後見制度、契約者自らが選択、契約を行う介護保険制度など、さまざまな制度があります。

ファイナンシャル・プランニング関連の制度では勤労者を対象にした財形貯蓄制度、住宅関連の税金や所得控除などの税制など、諸制度の内容や改正点についてはしっかりと把握しておきたいところですね。

・金融機関の格付け

格付けは、格付け会社が行い、金融機関の健全性を判断する材料の1つとなります。たとえばAAA(トリプルエー)、BB(ダブル・ビー)、C(シングル・シー)などの記号で判定され、能力に応じてランク付けをしていきます。ただし、金融機関の健全性を知るうえで万能なものではなく、あくまでも金融機関の経営内容を確かめる1つの材料という認識を持つようにしましょう。

・金融商品のセーフティネット

代表的な金融商品のセーフティネットとしては、金融機関が破たんした際に元本の1000万円とその利息を保護する「預金保険制度」や、投資家が証券会社の破たんによって損害を被った場合に、一人当たり1000万円までを保障する「投資者保護基金」、生損保会社の破たん時に一定の範囲まで保護する「生命保険・損害保険契約者保護機構」などがあります。

・金融商品販売法・消費者契約法

金融商品や消費者契約のトラブルから消費者を保護する法律として、金融商品販売法、消費者契約法があります。金融商品販売法では、説明義務違反に対する損害賠償責任を定めていますし、消費者契約法では、事業者の一定の行為によって消費者が誤認をした場合は、契約の申込みを取り消すことを認めたりしています。

(2)ファイナンシャル・プランニングに役立つ最新の経済・金融情報

世の中というのは常に動いています。そう、それはまるで生き物のように。ファイナンシャル・プランニングでは、経済や金融、個人生活に関係する関連データの最新の情報が必要になるときもあります。

主な情報の収集源としては、日本経済新聞などの日刊紙や、週刊経済誌、マネー雑誌、国税庁や社会保険庁などの公的機関のホームページがあります。

このほか、GDP(国内総生産)などの景気関連データや為替レート、日経平均株価などの金融データ、住宅ローン金利などの消費者関連データを必要に応じてみてみましょう。

①貯蓄・生活設計のための生活関連データ

ここでは、生活関連のデータの例として、金融広報中央委員会が毎年行っている「家計の金融行動に関する世論調査」の調査内容を見てみたいと思います。

・金融資産の保有状況

この調査では、全国から無作為に抽出した世帯を対象に毎年行われています。個人の金融資産の資産の保有額や老後の生活に関してよく使われる調査なので、金融資産の平均保有額、平均値、中央値などは最新のデータをチェックしてみるとよいでしょう。

・老後の生活への心配

老後の生活では、非常に心配である、とか多少心配である、、心配していない、などについて質問がされています。ここ数年は8割以上の世帯が心配であると答えています。その理由としては、十分な貯蓄がなり、年金や保険が十分ではないということが挙げられています。

難しい感じになっているかもしれませんが、年齢が若ければ若いほどマネープランは真剣に考えた方がいいと思います。私のように、お金に関して何も考えずに貯金もせず、借金ばかりを増やしていった人生というのは、本当にしんどいです。

今後、老後についても考えていかなければならない中で、このお金については本当にどうしたらいいものかと悩んでいる最中です。今からでもお金について勉強をしてこうと考えていますので、お金の運用について少しでも気づけたのが今になって幸いだと思っています。

コメントを残す