カードローン選び、頭を悩ませていませんか?金利、審査速度、利便性…。選択肢が多すぎて、どれが自分にピッタリなのか見極めるのは難しいもの。そこで、この記事では、カードローンの選び方を楽しく、そしてわかりやすく解説します。あなたのライフスタイルやニーズに合わせた最適な一枚を見つけるためのポイントを、明るく軽快にご紹介。金融の専門用語に惑わされず、自分にぴったりのカードローンを選ぶコツを掴みましょう。さあ、一緒にあなたの理想のカードローンを見つけ出す旅に出発しましょう!

カードローン選びで重視すべきポイント

カードローンを選ぶ際に重視すべきポイントは、金利や返済期間、審査の影響、借り過ぎによるリスクなどがあります。一般的にカードローンは金利が高いと言われますが、利便性や自由度の高さを考えると、単純に金利だけで評価することはできません。返済期間が長くなると支払総額が増えるという誤解もありますが、臨時返済を活用することで支払総額を減らすことができます。また、カードローンの契約がほかのローン審査に影響するかどうかは、個々の利用状況によるため一概には言えません。借り過ぎや多重債務に陥るリスクも、計画性を持って借入れ、返済することで避けることができます。カードローン選びのポイントを把握し、自分に合った利用方法を考えることが重要です。

低金利で選ぶメリットとは?

低金利のカードローンを選ぶメリットは、返済額が少なくなることです。金利が低いほど、支払総額も減少し、返済期間が長くなっても負担が軽くなります。低金利のカードローンを利用することで、他のローン審査に影響を受けるリスクも低くなります。ただし、借り過ぎや返済計画の不備によって多重債務に陥るリスクはあります。ですが、適切な借入れと返済計画を立て、自己管理を行うことでこれらのリスクを回避することができます。低金利のカードローンを選ぶ際には、個々の利用状況に合わせて計画的に利用することが大切です。

審査時間と融資スピードの重要性

カードローンの契約があるからといって、ほかのローンの審査が通らないということは言い切れません。カードローンを利用していても、延滞もなく、複数の会社から借入れていないなど、利用状況が良好であれば、ほかのローンの審査に通ることはありえます。カードローンを提供している各社は審査結果の理由を通知してくれませんし、審査基準も非公開ではありますが、「申込者の収入が安定していて、返済に問題がなさそうかどうかを見る」ことは、間違いありません。住宅ローンや教育ローンなどを組もうとするときに、カードローンの借入残高のために審査に通らないのでは心配する人は多いようです。マイホームはもちろんのこと、子供の教育に関わる費用といったものであれば、ローン審査に通るかどうかは大きな問題でしょう。それだけに、カードローンの契約や借入残高が審査に影響しないかどうか、気になるのは当然かもしれません。気になる場合は、契約中のカードローンの借入れをすべて返済し、解約しても問題がないのであれば、それも済ませてからほかのローンを申し込むといいでしょう。しかし、そうしたからといって、審査に通るとは限らないことは知っておきましょう。

無利息期間の活用法

カードローンの返済期間が長くなると支払総額が増えることは注意すべきです。毎月の約定返済だけでなく、臨時返済をして借入残高を減らすことが重要です。無利息期間の活用法も重要なポイントです。無利息期間中にできるだけ借入残高を減らすことで、支払総額を減らすことができます。臨時返済や無利息期間の活用は、カードローンの利用者にとって重要なポイントです。

ATM手数料をチェック!使用頻度が高い人へのアドバイス

カードローンの金利は一般的に1.5~15.0%程度ですが、その利便性や自由度の高さが特徴です。カードローンは目的を問わず自由に使え、借入れ利用枠内であればいつでも何度でも借りられます。毎月の返済額がほぼ一定なので収支に影響しにくいのもメリットです。また、キャッシング機能の場合は15.0%や18.0%が一般的で、カードローンの金利のほうが低く設定されることもあります。さらに、条件を満たせば一定期間金利がゼロになるサービスもあります。そのため、「カードローンは金利が高い」と一概には言えないのです。ATM手数料については、使用頻度が高い人は注意が必要です。

カードローンのおすすめランキング比較

カードローンはお金を借りることで、ネガティブなイメージを持たれることがあります。そのため、金利が高い、返済期間が長くなると支払総額が増える、ほかのローン審査に影響が出る、借りすぎて多重債務に陥るリスクがあるといったデメリットが挙げられます。しかし、これらは誤解や利用方法の問題であり、金利が高いといわれるカードローンも利便性や自由度が高い点があります。返済期間が長くなっても支払総額を抑える方法や、カードローンがほかのローン審査に影響するかどうかも具体的に解説されています。カードローンの利用には計画性が重要であり、無計画な借り入れや多重債務に陥るのは利用者次第という点が強調されています。

SMBCモビット:スピーディな融資とサービスの評価

カードローンを利用する際には、返済シミュレーションツールが役立ちます。借入残高や金利、約定返済の額を設定して、完済期間をシミュレートできるので、月々の返済額や完済時期を簡単に把握できます。返済計画を立てる際には、事前にシミュレーションを行うことで無理のない計画を立てることができます。SMBCモビットならスピーディな融資とサービスが魅力です。

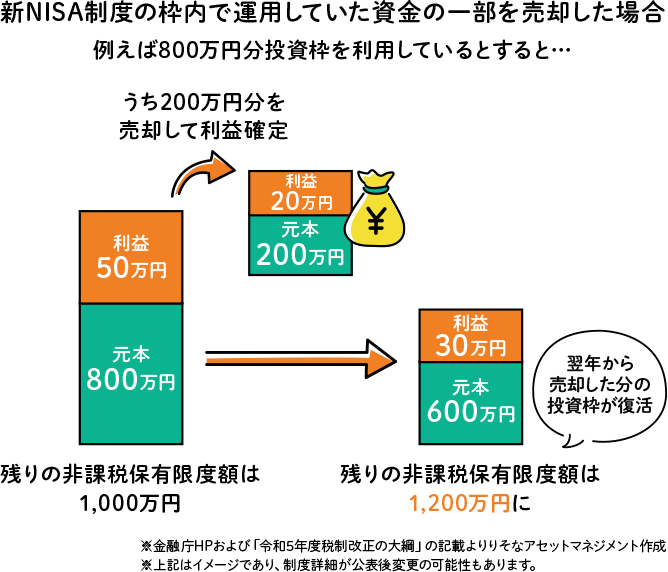

【新NISA】月10万円で1,800万円を目指す!運用シミュレーション解説

プロミス:Vポイントが貯まり、低金利でお得

プロミスのカードローンはVポイントが貯まり、低金利でお得です。返済期間が長くなると支払総額が増えるため、毎月の約定返済だけでなく、こまめに臨時返済をして借入残高を減らしましょう。これにより支払総額を減らすことができます。プロミスのカードローンを上手に活用して、お得に賢く借り入れしましょう。

アコム:最短10秒での振込可能性

アコムのカードローンは最短10秒での振込が可能です。返済期間が長くなると支払総額が増えるため、毎月の約定返済だけでなく、こまめに臨時返済をすることをおすすめします。これにより借入残高を減らし、支払総額を減らすことができます。アコムのカードローンを利用する際には、返済計画をしっかり立てて、無理のない範囲で借り入れ・返済を行うことが重要です。

アイフル:最短20分で融資可能、丁寧な対応で安心

アイフルは最短20分で融資が可能な消費者金融です。丁寧な対応で安心して利用することができます。ただし、カードローンの返済期間が長くなると支払総額が増えるため、毎月の約定返済だけでなく、こまめに臨時返済をして借入残高を減らしていくことが大切です。これにより、支払総額を減らすことができます。アイフルを利用する際は、返済計画をしっかり立てて、無理のない借入を心がけましょう。

レイク(旧レイクALSA):無利息期間選択可能、迅速な融資

カードローンの返済期間が長くなると、支払総額が増えることがあります。そのため、毎月の約定返済だけでなく、こまめに臨時返済をして借入残高を減らしていくことが重要です。これにより、支払総額を減らすことができます。レイク(旧レイクALSA)は無利息期間選択可能で迅速な融資が特徴です。返済期間が長くなると支払総額が増えることがあるため、臨時返済を行うことで支払総額を減らすことができます。

カードローンのデメリットと賢い利用方法

カードローンは利便性や自由度の高さが特徴で、金利が高いと言われることもあります。しかし、カードローンは金利が高いだけでなく、利用枠内で自由に借りられる点や毎月の返済額が一定である利点もあります。返済期間が長くなると支払総額が増えると言われますが、臨時返済を活用すれば支払総額を減らすことができます。また、カードローンの契約がほかのローン審査に影響するというのも誤解です。カードローンの借入れを計画的に行い、総量規制の枠内で返済することが重要です。カードローンのデメリットを避け、賢く利用するためには、計画性を持って借入れと返済を行うことが大切です。

カードローンのデメリットとは?

カードローンを利用する際のデメリットとして、金利が高くなることや返済期間が長くなると支払総額が増えること、ほかのローン審査に影響が出ること、借りすぎてしまうと多重債務に陥るリスクがあることが挙げられます。しかし、これらは誤解や、カードローン利用のしかたの問題であることが多いのです。借入れと返済の状況をきちんと把握し、自己管理を行えば避けられるリスクもあります。具体的には、借入れと返済の計画を立てること、金利や返済期間をしっかり比較検討すること、そして借り過ぎないように自己管理を徹底することが大切です。カードローンを上手に活用するためには、自己管理が鍵となります。

臨時返済で総支払額を減らす方法

カードローンの返済期間が長くなると支払総額が増えるため、毎月の約定返済だけでなく、臨時返済をすることが重要です。臨時返済によって借入残高を減らすことで支払総額を減らすことができます。返済期間を短くすることで利息負担も軽減されるため、積極的に臨時返済を行いましょう。カードローンの返済計画を立てる際には、臨時返済の方法やタイミングについても考慮しましょう。

新NISAと成長投資枠で資産を増やす!楽天で買えるおすすめ銘柄

メール通知サービスを活用するメリット

カードローンを利用する際、返済期日や返済額に関する通知サービスを活用することで、借入れの状況を把握し、返済日を忘れるリスクを軽減できます。計画性と自己管理が重要なカードローン利用において、通知サービスは注意不足からの滞納を防ぐ助けとなります。メリットを活かし、安心してカードローンを利用しましょう。

返済シミュレーションツールの活用法

カードローンを利用する際には、返済シミュレーションツールの活用が重要です。ウェブサイトに用意されたツールを使用することで、借入残高や金利、約定返済の額を設定し、完済期間をシミュレートすることができます。月々の返済額や完済期間をシミュレートすることで、無理のない返済計画を立てることができます。借入れを行う前にシミュレーションを行い、効果的な返済計画を立てることをおすすめします。

カードローン利用時の注意点と安全な利用法

カードローンを利用する際には、注意点があります。しかし、臨時返済を活用したり、メール通知サービスを利用したり、返済シミュレーションツールを活用することで、リスクを回避する方法があります。臨時返済を行うことで支払総額を減らし、メール通知サービスを利用することで返済日を忘れるリスクを減らすことができます。また、返済シミュレーションツールを使うことで無理のない返済計画を立てることができます。カードローンを利用する際には、これらの方法を活用して安全に利用しましょう。

「審査なし」「ブラックOK」広告に注意

カードローンの契約があるからといって、ほかのローンの審査が通らないということは言い切れません。審査に通らなかったからといって、それが必ずしもカードローン契約があったためとは限らないのです。カードローンを利用していても、延滞もなく、複数の会社から借入れていないなど、利用状況が良好であれば、ほかのローンの審査に通ることはありえます。各社の審査結果の理由は通知されず、非公開の基準があるため、申込者の収入が安定していて、返済に問題がなさそうかどうかを見ることは間違いありません。住宅ローンや教育ローンの審査に影響する可能性もあるため、契約中のカードローンの借入れを返済し、解約してからほかのローンを申し込むことを検討するのも良いでしょう。ただし、それが審査に通る保証はありません。

悪質なヤミ金と給与ファクタリングトラブルへの警告

カードローンを利用する際には、返済シミュレーションツールを活用することが重要です。このツールを使用すると、借入残高や金利、約定返済額を設定して、完済期間をシミュレートすることができます。具体的な返済額や期間を把握することで、無理のない返済計画を立てることができます。返済計画を立てる際には、シミュレーションツールを活用して効果的な計画を立てましょう。

個人間融資のリスクと安全な借入方法

個人間融資のリスクと安全な借入方法について、カードローンのデメリットを解消する方法をご紹介します。まず、臨時返済を活用して、総支払額を減らすことが重要です。定期的な返済に加えて、借入残高を減らすことで支払総額を減らせます。また、カードローンからのメール通知サービスを利用することで、返済期日や金額を把握し、返済計画を立てやすくなります。さらに、返済シミュレーションツールを活用することで、無理のない返済計画を立てることができます。これらの方法を活用することで、カードローンのリスクを軽減し、安全な借入方法を見つけることができます。

カードローン利用者がよく抱える疑問とその回答

カードローンを利用する際に抱える疑問や不安は多いものです。特に、金利や返済期間、影響などについての疑問がよくあります。一般的にはカードローンのデメリットとして金利の高さや返済期間が長くなると支払総額が増えること、他のローン審査に影響が出ること、多重債務に陥るリスクなどが挙げられます。しかし、これらは誤解や利用方法の問題が多いです。金利が高いと言われるカードローンも、利便性や自由度の高さ、キャッシング機能の金利などを考えると一概に悪いとは言えません。返済期間が長くなっても支払総額が増えることも、臨時返済を活用することで抑えることができます。また、カードローンが他のローン審査に影響が出るかどうかも、利用状況によって異なります。最後に、多重債務に陥りやすいとされる理由も、借入限度額や計画的な借り入れ、返済がポイントとなります。カードローンの利用は計画性を持って行うことが重要です。

カードローンの金利は高い?低い?

カードローンの金利は一般的に1.5~15.0%程度で、他の目的別ローンと比べると高めです。しかし、カードローンは利便性や自由度が高く、借入れは自由に使えるため便利です。また、毎月の返済額がほぼ一定なので収支に影響しにくいというメリットもあります。さらに、カード付帯のキャッシング機能の場合は15.0%や18.0%が一般的で、カードローンの金利のほうが低く設定されることもあります。条件を満たせば一定期間金利がゼロになるサービスも提供されています。そのため、「カードローンは金利が高い」と一概には言えないのです。

多重債務になりやすいのはなぜ?

カードローンは借入限度額の枠内であれば追加の借入れは可能ですが、無計画に借り続けると多重債務に陥ります。総量規制の範囲内であっても、複数社から借り入れると毎月の返済が複数回になり、返済日がバラバラになることも。計画的な借入れと返済が重要であり、場合によっては借り換えを検討することも対策の一つです。無計画な借入れは後悔を招く可能性が高いため、借り過ぎには注意が必要です。

カードローン利用のリスクを回避する方法は?

カードローンを利用する際のリスクを回避する方法は、臨時返済を活用することです。返済期間が長くなると支払総額が増えるため、毎月の約定返済だけでなく、こまめに臨時返済を行い、借入残高を減らすことが重要です。また、カードローンからのメール通知サービスを利用することで、返済期日や返済額についての通知を受け取ることができます。さらに、返済シミュレーションツールを活用することで、借入残高や金利、約定返済の額を設定して、返済期間をシミュレートすることができます。これらの方法を活用することで、カードローン利用のリスクを最小限に抑えることができます。

SMBCモビットのカードローンが選ばれる理由

カードローンはお金を借りることであるため、ネガティブなイメージを持たれがちです。金利が高い、返済期間が長くなると支払総額が増える、ほかのローン審査に影響が出る、借りすぎてしまうと多重債務に陥るリスクがあるといったデメリットが挙げられます。しかし、これらは誤解や、カードローンの使い方によるものであり、適切な管理でリスクを回避することができます。金利が高いと言われますが、利便性や自由度を考えると必ずしも悪いわけではありません。返済期間が長くなると支払総額が増えるという点も、臨時返済を活用することでコントロールできます。また、カードローン契約がほかのローン審査に影響することはない場合もあります。借りすぎて多重債務に陥るリスクも、計画的な借入れと返済を行うことで避けられます。カードローンを理解し、適切に活用することで、多くの人にとって有益な資金調達手段となります。

SMBCモビットの特徴と利用者の声

カードローンを利用する際には、返済シミュレーションツールが役立ちます。借入残高や金利、約定返済額を設定してシミュレートすることで、月々の返済額や完済期間を把握できます。これにより、無理のない返済計画を立てることができます。SMBCモビットの特徴や利用者の声も参考にしながら、返済計画を立てることが重要です。

まとめ:あなたに合ったカードローンの選び方

カードローンを利用する際のリスクを回避する方法として、返済シミュレーションツールを活用して無理のない返済計画を立てることが重要です。また、メール通知サービスを利用して返済の管理に役立てることで、返済期日を忘れるリスクを減らすことができます。さらに、定期的に臨時返済を活用して、利息を含めた総支払額を減らすことも有効です。これらの方法を活用することで、カードローンを利用する際のリスクを最小限に抑えることができます。

自分のニーズに合ったカードローンの選び方

カードローンを選ぶ際には、金利や返済条件、審査基準などを比較することが重要です。一般的にはカードローンの金利が高いと言われますが、利便性や自由度を考えると必ずしもそうとは言えません。返済期間が長くなると支払総額が増えるという点も注意が必要ですが、臨時返済を活用することで支払総額を抑えることができます。また、カードローンの契約が他のローン審査に影響するかどうかは、利用状況や収入の安定性によって異なります。借り過ぎて多重債務に陥るリスクもありますが、計画的な借入れと返済を心がけることが大切です。カードローンを利用する際には、自分のニーズに合った条件を比較検討し、無理のない範囲で利用することが重要です。

安心して利用できるカードローンの選定基準

カードローンのデメリットは、臨時返済を活用して総支払額を減らす、メール通知サービスを利用する、返済シミュレーションツールを活用するなどの方法で対処できます。これらのサービスを活用することで、借入残高を減らし、返済計画を立てることができます。安心して利用できるカードローンを選ぶためには、これらの方法を理解し、計画的に利用することが大切です。

コメントを残す